Ejemplo de Aplicación del Modelo de Flujo de Caja Descontado

INDITEX es una empresa que no emite bonos sólo acciones.

Entonces vamos a elaborar el Flujo de caja libre para el accionista (Free cash flow to equity) con la Tasa de Descuento CAPM bajo los escenarios: optimista y pesimista.

Paso 1: Elaboramos las hipótesis de los últimos cuatro años

Para calcular el Balance y Cuenta de Resultados Proyectados.

Paso 2: Obtenemos los Datos Proyectados de INDITEX:

El working capital de INDITEX es negativo porque tiene un bajo endeudamiento financiero debido a que se financia pagando lo más tarde posible a sus proveedores.

Con una diferencia de 158 días en comparación a los días que tarda en cobrar a los sus clientes.

INDITEX se ha expandido los últimos años creciendo en promedio un 41% interanual en nuevas inversiones en activo fijo CAPEX.

Para calcular la deuda a largo plazo se ha supuesto que la deuda crecerá al ritmo de su coste de deuda 63,49%.

Una vez obtenidos los datos proyectados procedemos a elaborar el Flujo de caja libre para el accionista suponiendo que la empresa mantiene el crecimiento de las ventas en un 13%.

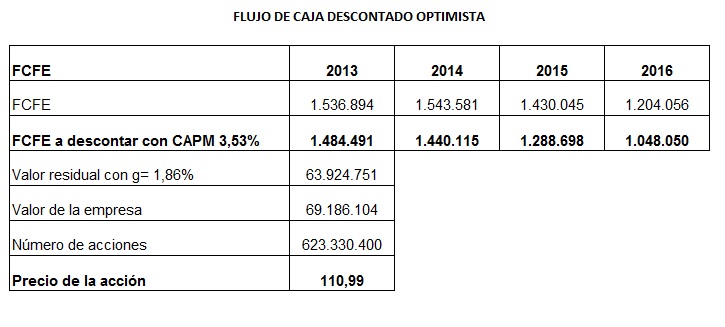

Paso 3: Aplicamos los Datos Proyectados para Calcular el Flujo de Caja Libre para el Accionista-Escenario Optimista

Paso 4: Aplicamos la Fórmula del Valor Terminal

Para calcular el valor terminal utilizamos la siguiente fórmula:

Paso 5: Calculamos el Flujo de Caja Descontado-Escenario Optimista

El crecimiento no puede ser mayor que el retorno requerido así que vamos a utilizar la g del modelo de Gordon.

El valor de la empresa es la sumatoria de los flujos de caja con el valor terminal.

El precio de la acción se calcula con el valor de la empresa entre la cantidad de acciones en el mercado.

En el escenario optimista el valor de la acción sería de 94,47€.

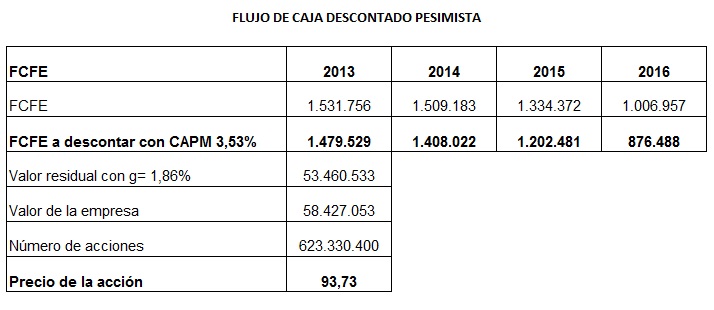

Paso 6: Calculamos el Flujo de Caja Libre para el Accionista y Flujo de Caja Descontado-Escenario Pesimista

Vamos a suponer que las ventas decrecen un 2% cada año el 2013 un 11%, 2014 un 9%, 2015 un 7% y el 2016 un 5%.

{kind=link}

{kind=link}

En el escenario pesimista el valor de la acción sería de 77,21€.

Interpretación Orientativa de los Escenarios Optimista y Pesimista de INDITEX

Con estos resultados podríamos sugerir que la cotización actual de las acciones de la empresa están sobrevaloradas.

Se proyecta que el precio de cotización seguirá bajando debido a la coyuntura económica que podría afectar al crecimiento de las ventas.

Además si comparamos la cotización histórica de la empresa durante el año 2012 en enero la cotización era de 60€ y en diciembre la cotización finalizó con 105,50€.

Es decir una revalorización de más del 75%.

Esto indica que si se adquieren acciones de INDITEX se debería hacer pensando en el largo plazo.

Me han consultado algunas dudas las cuales respondo a continuación:

1.La tabla de «Hipótesis Estado de resultados», creería que el tercer ítem sería Depreciación no Amortización:

Tienes razón olvidé denominarlo como amortización y depreciación, este dato lo he calculado en base a los importes del ítem de amortizaciones y depreciaciones de la cuenta de resultados de INDITEX, el porcentaje se calcula sobre las ventas por cada año.

Por si te interesa, este es un link de los reportes financieros de INDITEX:

http://www.inditex.es/es/accionistas_e_inversores/relacion_con_inversores/informe_financiero_anual

2.El costo de la deuda lo habíamos calculado para INDITEX en 0,04%, pero veo que el incremento anual que se está haciendo es el 4% (Tabla datos de la deuda). ¿Esto es igual?

Muchas gracias por la observación, ya he cambiado los gráficos por lo que los precios objetivos suponiendo que el beneficio neto sea el 7% de las ventas han variado, si incrementamos el porcentaje de la hipótesis del beneficio neto, el precio objetivo sube pero es mejor ser cautos, ahora mismo el precio de la acción de INDITEX está cotizando a 103€ pero también ha bajado de los 100€ por eso aparte del análisis fundamental es bueno revisar las cotizaciones históricas de la empresa.

3.No fui capaz de calcular el Valor Residual o Valor terminal ¿es lo mismo?, en tus notas dices que hay que aplicar la fórmula FCD x (1+g) / (Ke – g). También lo intenté hallando el VPN con una tasa de descuento de 1,86% pero no salió.

El valor residual o terminal se calcula con el flujo descontado del último año en este caso sería el flujo de caja descontado del 2016 x (1+0,0186)/(0.0353-0.0186) a este valor le sumas los flujos de caja descontado desde el 2013 hasta el 2016 y tendrás el valor de la empresa.

4.Para el cálculo del valor de la acción, estás dividiendo valor de la empresa / número de acciones, esto da un valor no entero (con decimales), entonces, no entiendo porque te da un valor entero 110.99.

El cálculo es correcto pero al ser miles de millones entonces: valor de la empresa/número de acciones x 1000 te da el resultado entero.

En la práctica, lo de usar el flujo de caja del último año para calcular el valor residual no es del todo correcto. Se debe conseguir un flujo normalizado que dependerá en gran medida del sector en el que opere la empresa. Por ejemplo para un negocio cíclico en el cual el beneficio sube y baja por periodos, el flujo normalizado debería ser una media de los años anteriores. Por otra parte ya que este flujo se proyecta a perpetuidad el working capital y el Capex de éste dependerán en gran medida del último flujo pero sin tener que ser iguales. Por ejemplo en el caso del CAPEX, éste no podrá ser nunca inferior a la Amortización, puesto que a perpetuidad la amortización acumulada superaría el valor contable de los activos.

Hola, buenas noches! te escribo dado que tengo dudas respecto a como has proyectado los datos de capital de trabajo. Muchas gracias!